株の配当金は証券会社で源泉徴収されていますので、確定申告の必要がありません。しかし、確定申告をすることによりオトクになる方法があるということで、調べたことをまとめてました。

株の取引口座は3種類あります

株の取引口座は3種類あります。

- 特定口座(源泉徴収あり)

- 特定口座(源泉徴収なし)

- 一般口座

1.特定口座(源泉徴収あり)

確定申告は、不要です。

証券会社で源泉徴収され、配当金が支払われます。

年間取引報告書を証券会社が作成してくれます。

税率は以下のようになっています。

2.特定口座(源泉徴収なし)

確定申告が必要です。

年間取引報告書を証券会社が作成してくれます。

3.一般口座

確定申告が必要です。

年間取引報告書は自分でが作成する必要があります。

株式の税金

株式で得た利益(配当所得、譲渡所得)は、納税方法により税率が異なります。

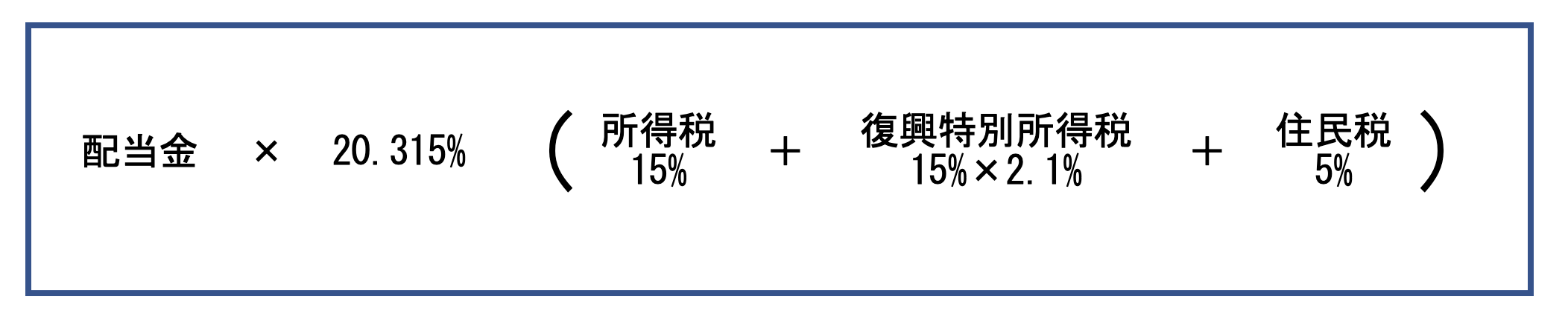

<源泉徴収される場合>

20.315%の税金が課せられます。

(所得税15%、復興特別所得税0.315%(所得税×2.1%)、住民税5%)

<総合課税で納税する場合>

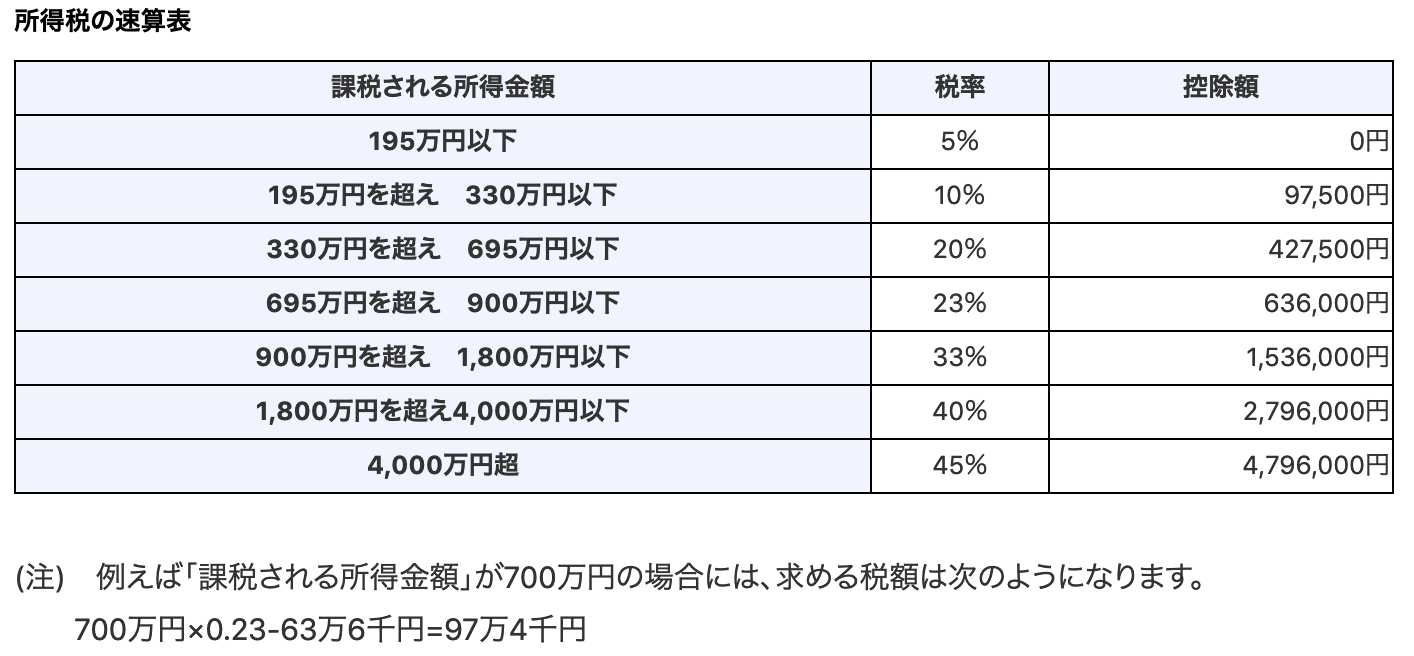

課税所得により累進課税となります。

<申告分離課税の場合>

20.315%の税金が課せられます。

(所得税15%、復興特別所得税0.315%(所得税×2.1%)、住民税5%)

確定申告の課税方式

配当金、譲渡所得は、申告の仕方を選択することができます。

配当所得

株で得た配当金、以下3種類の課税方式を選択できます。

- 総合課税・・・他の所得と合算した総所得金額に対して課税する方法です。サラリーマンであれば給与所得と合算します。

- 申告分離課税・・・他の所得金額とは合算せず、特定の所得に対してそれぞれ単独の計算式で課税をしていきます。

- 申告不要制度・・・確定申告をしないで源泉徴収だけで済ませる制度

確定申告不要制度

源泉徴収されていない利子・配当で確定申告をしなくてもよいケースがあります。

次の①〜⑦に係る利子・配当等が対象

①少額配当等

②金融商品取引所に上場されている株式等の利子等・配当等(大口株主等が支払を受けるものを除く。)

③公募証券投資信託の収益の分配

④特定投資法人の投資口の配当等

⑤特定受益証券発行信託(公募のものに限ります。)の収益の分配

⑥特定目的信託(公募のものに限ります。)の社債的受益権の剰余金の配当

⑦特定公社債の利子

1銘柄について1回に支払を受けるべき金額が、次により計算した金額以下であるものをいいます。

10万円×配当計算期間の月数(最高12か月)÷ 12

※「配当計算期間」とは、その配当等の直前の支払に係る基準日の翌日から、その配当等の支払に係る基準日までの期間をいいます。

譲渡所得

譲渡収入から取得費と譲渡費用を差し引いたものが譲渡所得となります。

株の売買で得た損益です。

・申告分離課税

・確定申告不要制度

配当金は配当控除か損益通算どちらか1つ選べる

配当金は、総合課税で確定申告をすると「配当控除」を適用することができます。また、株で損失が出ている場合は、「損益通算」をすることがきます。

「配当控除」と「損益通算」は、どちらか一方のみを選ぶ事ができます。

- 配当控除・・・総合課税で申告

- 損益通算・・・申告分離課税で申告

申告の方法が異なるため、どちらか一方でしか申告することができないのです。

配当控除とは

配当金は、企業の利益を分配したものです。企業は、利益に対して法人税を払っているので、配当金から税金を徴収すると二重課税となってしまいます。そのため、配当控除で、所得税や住民税から一定額を還元してくれる制度となっています。

配当控除の申告の仕方

総合課税を選択して確定申告をした場合に適用されます。

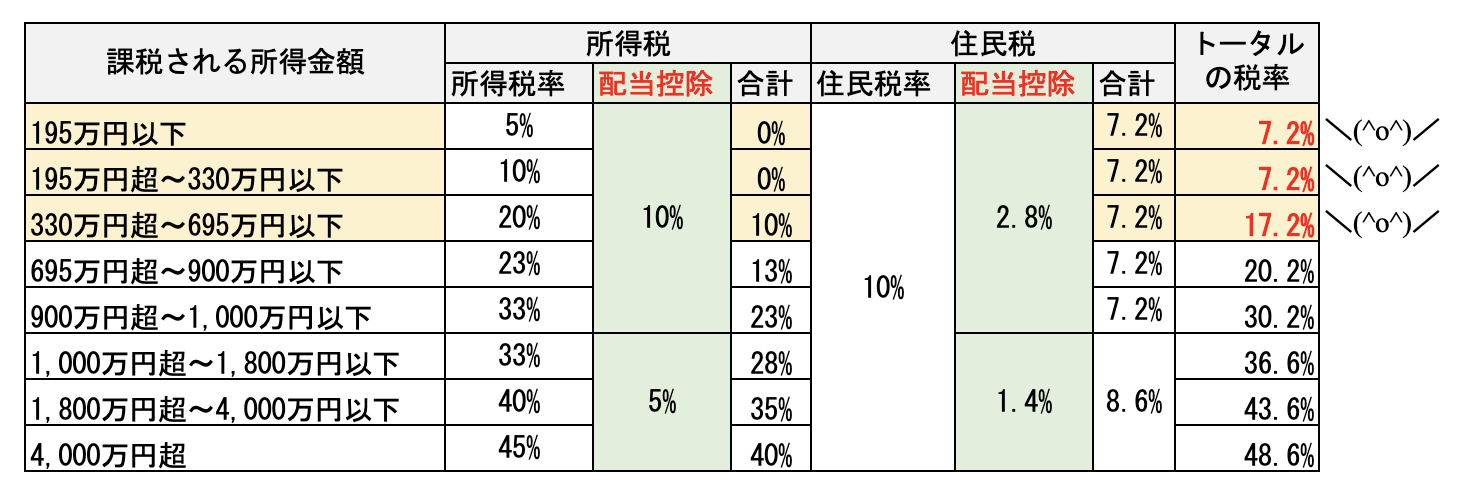

総所得金額に応じて、控除額が異なります。

所得別の配当控除額

配当控除は、課税所得が1000万円を堺に変わってきます。1000万円以下は、所得税10%、住民税2.8%が控除され、1000万円超は、所得税5%、住民税1.4%が控除されます。

例えば、課税所得金額200万円の人が、配当金2万円を受け取った場合

<源泉徴収の場合の税額>

所得税:2万円×15.315%=3,063円

住民税:2万円×5%=1,000円

税額:4,063円

<総合課税で確定申告した場合の税額>

所得税:2万円×0%=0円

住民税:2万円×7.2%=1,440円

税額:1,440円

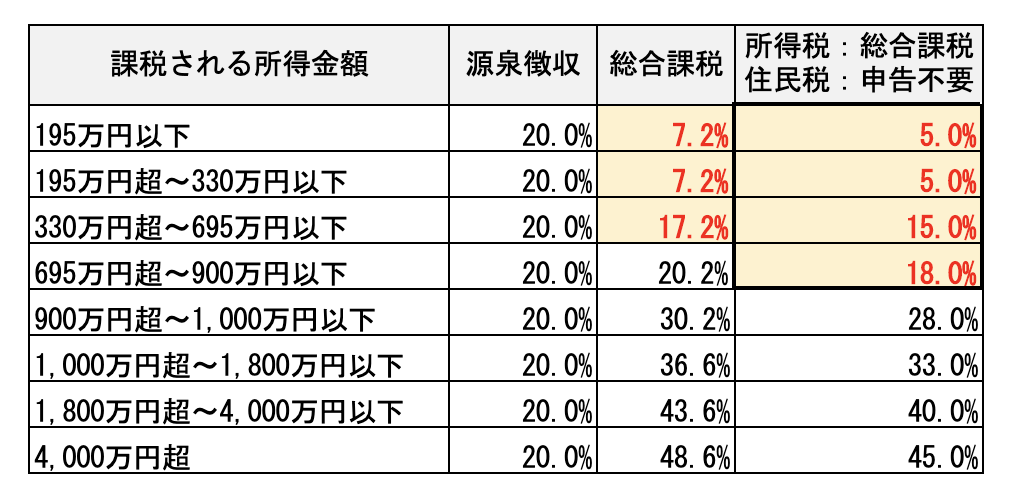

配当控除後の税率一覧

課税される所得金額により以下のような税率となります。

330万円以下だと配当所得の所得税が0%となります。

これは、あくまでも配当所得に係る所得税・住民税の控除であるので、所得金額全体に係る税率ではありません。

そのため、総合課税により総所得が増えてしまい所得税率が上がってしまうことがあるので、注意が必要です。

課税所得が695万円以上の人は申告分離課税のほうがオトクです

上記、配当控除の一覧表からも分かる通り、課税所得が695万円を超えると20.2%となり、源泉徴収の20%を超えてしまします(復興特別所得税は除く)。そのため、695万円以上の人は、申告分離課税で20%(復興特別所得税を含めて20.315%)のほうがお得になります。

株式の売却損が出ている人も申告分離課税のほうがオトクになるかも

株式の売却損は、配当金と相殺ができます。そのため、源泉徴収された税金が還付され戻ってきます。

また、売却損は3年間繰越しできます。そのためには、分離課税で確定申告する必要があります。

さらにオトクにする方法

所得税と住民税を別々の課税方法で申告することができます。

そうすることにより、住民税の税率を少なくすることができます。

住民税のみ確定申告不要制度を適用する

所得税を総合課税にすると配当控除が適用され税率を下げることができました。しかし、よく見ると住民税は、源泉徴収されたときの5%から7.2%へ上がっていることがわかります。

そのため、この住民税を5%のままにする「住民税の申告不要制度」というものがあります。源泉徴収されたままの税率で納税されます。

配当控除後の税率一覧で比較

配当所得を確定申告する場合の注意点

特定口座(源泉徴収あり)の場合、税金がすでに徴収されているため、確定申告をする必要はありません。しかし、配当控除の適用や損益通算のため確定申告をすると翌年の国民健康保険料が上がってしまう可能性があります。

国民健康保険(介護分の保険料を含む)、介護保険(65 歳以上の第 1 号被保険者)、後期高齢 者医療制度の保険料は、主に、住民税における損益通算・繰越控除後の所得金額をもとに決定されます

配当控除や損益通算を適用して得られた額と国民健康保険料の増加分を比べどちらがお得となるか考慮する必要があります。

国民健康保険料については、以下で説明しています。

まとめ

課税所得が900万円以下の場合、配当金を総合課税で配当控除を適用し、住民税を申告不要とするのが、一番オトクです。