名古屋市における国民健康保険(以下、国保とする)の保険料の算出方法をまとめました。

平成30年度の計算です。その他の年度では変わってくることがあります。

国民健康保険料の計算方法

以下3つを合算したものを国民健康保険料として納付します。

- 医療分

- 支援金分

- 介護分

さらに、それぞれは、均等割額と所得割額の合計となります。

つまり、

- 医療費分の均等割額+所得割額

- 支援金分の均等割額+所得割額

- 介護分の均等割額+所得割額

となります。

医療費分

国民健康保険を算出する基礎の部分。

名古屋市の国保加入者の前年医療費をもとに料率や金額を算出します。

最高限度額は、58万円です。

支援分

後期高齢者医療制度(75歳以上の人が加入する公的医療保険制度)の運営に必要な費用。国保加入者が負担します。

最高限度額は、19万円です。

介護分

介護保険の被保険者に該当する人(40歳〜64歳)の国保加入者にだけ課税される。39歳以下および65歳以上の人には課税されません。

最高限度額は、16万円です。

限度額

医療分、支援金分、介護分にはそれぞれ限度額が設定されています。

平成30年度の限度額は、次のとおりです。

医療費 :58万円

支援金分:19万円

介護分 :16万円

合計 :93万円

均等割額

均等割とは、1つの世帯内で1人あたりに課税される金額です。

所得割額

所得割とは、1年間の所得から基礎控除33万円を差引いた金額に自治体ごとの割合を掛けた金額です。

名古屋市の国民健康保険の計算は、以下、サイトから計算できます。

保険料一覧

国民健康保険料(平成30年度名古屋市)

| 医療費分 | 支援金分 | 介護分 | |

| 均等割 | 40,401円 | 12,910円 | 15,770円 |

| 所得割 | 7.55% | 2.39% | 2.34% |

| 限度額 | 580,000円 | 190,000円 | 160,000円 |

詳細説明

ここからは、もう少し詳しく説明してきます。

均等割について

所得に関係なく一律に支払う金額です。

それぞれの均等割額は次のとおりです。

・医療費分:¥40,401 × 被保険者数

・支援金分:¥12,910 × 被保険者数

・介護分 :¥15,770 × 40歳から64歳の被保険者数

つまり、前年度の所得にかかわらず必ず支払う必要のある金額は、

40歳から64歳

・40,401+12,910+15,770=¥69,081

・¥5,756.75/月

上記以外

・40,401+12,910=¥53,311

・¥4,442.58/月

所得割について

1年間の所得に応じて係る金額です。

それぞれの所得割額は次のとおりです。

・医療費分:(所得ー基礎控除33万円ー独自控除)×被保険者全員の合算額×0.0755

・支援金分:(所得ー基礎控除33万円ー独自控除)×被保険者全員の合算額×0.0239

・医療費分:(所得ー基礎控除33万円ー独自控除)×40歳から64歳の被保険者全員の合算額×0.0234

所得とは

国民健康保険料の計算元となる所得は、所得税や住民税の計算基準とは異なり、社会保険料・医療費・生命保険や扶養控除といった控除が適用されません。

所得とは、前年中のすべての所得を合計した金額で、地方税法における「総所得金額等」をもとに計算します。

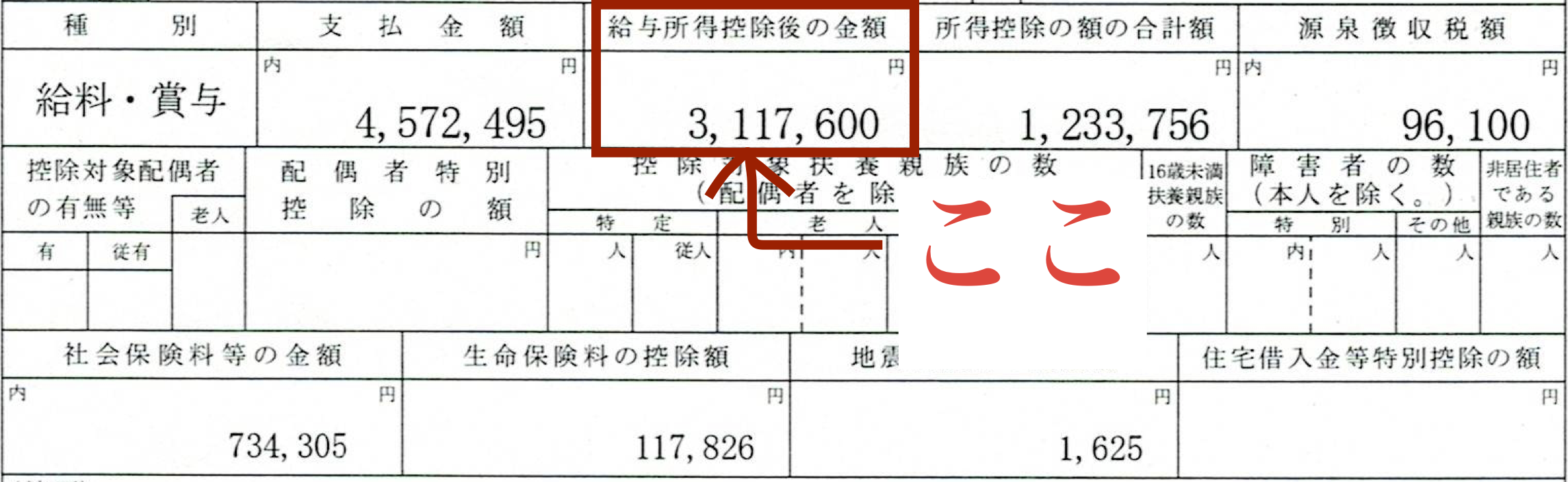

給与の場合は、「給与所得控除後の金額」(給与収入-給与所得控除額) が所得です。

源泉徴収票の場合

確定申告書の場合

扶養家族のいる方、障害者の方、寡婦(夫)の方は「所得-基礎控除(33万円)」から次の表の金額を「独自控除額」として差し引きます。

なお、独自控除の適用を受けるには、確定申告や市県民税において、対象となる控除の申告が必要です。

1.扶養家族がいる場合:扶養家族1人につけ33万円

2.障害者控除の対象となっている扶養家族がいる場合:扶養家族1人につき86万円

3.障害者控除、寡婦(夫)控除を申告している場合(本人のみ):92万円

国民健康保険料の節税対策について

結論から言うと、有効的な節税対策はありません。

国民健康保険料の所得割には、一般的な所得控除が適用されないからです。

例えば

給与 600万円

社会保険料 200万円

医療費控除 200万円

扶養控除 200万円

合計控除が600万円だったとします。

所得税や住民税は、給与600万円から合計控除600万を差し引いて0円となりますが、国民健康保険料は、600万円から基礎控除33万円を引いた567万円に対して計算されます。

ですので、給料を少なくするしかありません。

強いて言えば、法人登録をするという方法があるようですが。

減免申請

平成22年の3月31日より、失業や退職をした場合には国民健康保険料の減免が適用されるようになりました。この場合の「退職」には、自己都合による退職も含まれます。

申請不要で減額される均等割額(保険料の減額)

平性29年中の所得が一定金額以下の場合に、平成30年度の世帯の均等割額が減額されます。

33万円以下の場合、7割減額

33万円+(27万5千円×被保険者数(※2))以下のとき、5割減額

33万円+(50万円×被保険者数(※2))以下のとき、2割減額

申請が必要な減免

原則6月の国民健康保険料納入通知書・国民健康保険料額決定通知書(本算定)を受け取られてから、納期限(その年度の最後の納付月の末日)までに申請が必要です

特別軽減

上記、「保険料の減額」に該当している世帯が対象

被保険者1人につき年間2,000円(加入月数により月割り)が減額されます

2割減免

上記「保険料の減額」に該当しない世帯で、平成29年中の所得の合計が「66万円+(35万円×被保険者数)」以下の世帯

例;1人世帯:66万円+(35万円×1人)=101万円以下

均等割額の2割が減額されます

所得激減

以下の条件をすべて満たす世帯

・平成29年中の所得が1,000万円以下の世帯

・今年(申請時点の年)の見込所得が264万円以下の世帯

・今年(申請時点の年)の見込所得が平成29年中の所得の10分の8以下に減少する世帯

所得割額の3割から7割が減額されます

事業の休止・廃止

事業を休止・廃止したことにより、世帯の今年の見込所得が赤字となる世帯

保険料額の7割が減額されます

災害減免

災害により、居住する家屋に全壊(全焼)、半壊(半焼)、床上浸水の被害を受けた世帯

災害発生月から6か月以内の保険料額の全額または5割が減額されます

コメント

[…] […]